- A+

⼈⼯智能、⼤数据、云计算、区块链、VR/AR/MR等新兴技术的⼴泛应⽤正在深刻改变⼴告传播运作模式与⼴告产业竞争格局。智能⼴告产业是以⼈⼯智能、⼤数据、云计算、区块链、VR/AR/MR等新兴技术在⼴告传播中的应⽤为主要特征,以智能⼴告公司及关联企业为产业主体,能够实现受众智能识别与⼴告精准传播的新型⼴告产业形态。当前,我国智能⼴告产业快速发展,但也存在发展瓶颈,本报告旨在分析我国智能⼴告产业现状和问题,并提出智能⼴告产业的创新战略。本研究报告由武汉⼤学新闻与传播学院⼴告学系副教授,武汉⼤学珞珈⻘年学者廖秉宜博⼠主持发布。

本文目录

一、中国智能广告产业的发展现状

(一)中国智能广告产业规模日益扩大

中国智能⼴告产业规模扩⼤基于以下五⼤因素:

⼀是媒体智能化促进智能⼴告产业发展,传统媒体和数字媒体智能化催⽣潜量巨⼤的智能⼴告产业。

⼆是⼈⼯智能技术在⼴告营销领域的应⽤,改变了传统⼴告运作模式,极⼤提升⼴告传播实效性。智能⼴告可以具有虚拟现实、⾃动发布、智能匹配等特征,尤以受众识别、发布⽅式、内容⽣成和效果监测等⽅⾯的智能化特征最为显著。

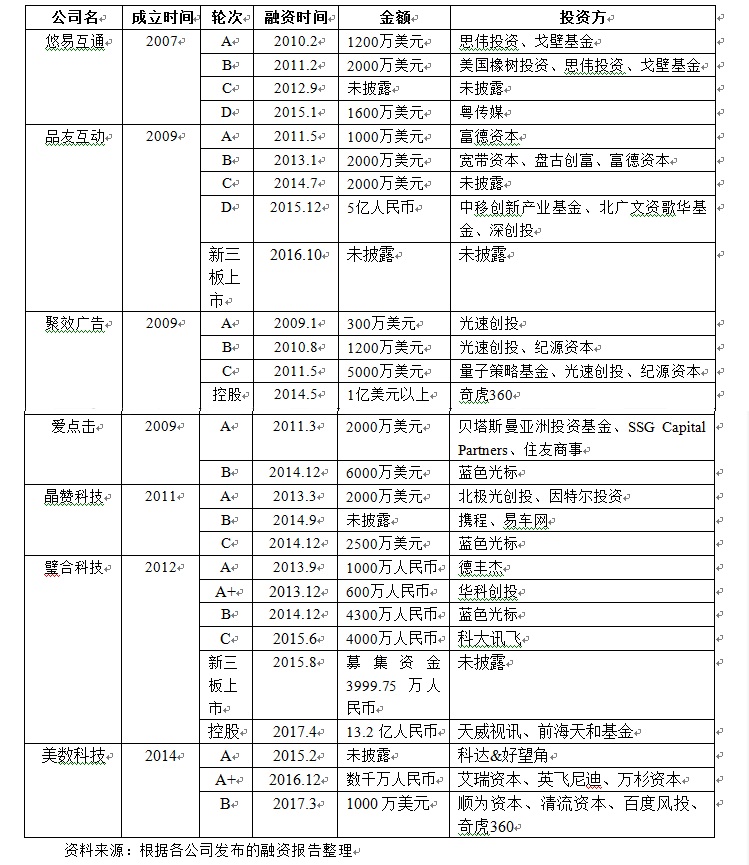

三是智能⼴告产业受到资本市场⻘睐,⼤量社会资本进⼊为智能⼴告产业发展提供重要资⾦来源,从⽽为其获取⼤数据资源,研发智能⼴告技术,完善产业链布局等提供重要⽀持。(⻅下表)

四是受众对智能⼴告接受度提⾼,智能⼴告是在精准⽤户画像基础上,向⽤户推送其感兴趣和有价值的内容信息,从⽽激发消费者兴趣并促成购买⾏为,因⽽更易被受众所接受。

五是⼴告主对智能⼴告认可度不断提升。⼤数据技术是精准投放的实现基础。其实现原理主要通过⽬标消费者的精准定位、消费需求的精准挖掘、⼴告投放的精准可控、⼴告效果的精准评估四个⽅⾯来实现。智能⼴告具有精准性、即时性、个性化和可视性等特点,⼴告⽤户体验相较于传统媒体环境更佳,⼴告主在智能⼴告预算上逐年增加。

中国部分智能⼴告公司的融资情况

资料来源:根据各公司发布的融资报告整理

(二)中国智能广告产业链的逐步完善

中国智能⼴告产业通过吸引⻛险投资、股权融资等⽅式获得快速成⻓,产业规模不断扩⼤,产业链不断完善,智能⼴告价值⽇益被⼴告主认可,对传统⼴告产业构成极⼤挑战。

智能⼴告产业链主体包括智能⼴告技术公司、智能⼴告媒体、智能⼴告监测公司、智能⼴告数据管理公司、智能⼴告交易平台等。智能⼴告技术公司负责智能⼴告技术研发、内容创意、⼴告投放、效果评估等经营业务;智能⼴告媒体负责智能⼴告媒体内容⽣产与流量资源销售等;智能⼴告监测公司负责监测智能媒体内容资源和流量资源的真实性,监测智能⼴告可⻅性与品牌安全性等;智能⼴告数据管理公司负责智能媒体⼤数据挖掘、分析与应⽤,为智能⼴告技术公司⼴告投放提供科学的数据⽀持;智能⼴告交易平台联结着智能⼴告技术公司和智能⼴告媒体,负责智能⼴告程序化交易与投放。

(三)中国智能广告公司数量快速增长

我国智能⼴告公司数量快速增加,专业代理能⼒显著提升。智能⼴告公司主要有四种类型:

⼀是依托⼤型智能媒体的智能⼴告公司,以阿⾥巴巴旗下的阿⾥妈妈、腾讯旗下的⼴点通、百度旗下的DSP投放服务等为代表。由于拥有智能媒体优质⼤数据资源、媒体资源和客户资源,这种类型的智能⼴告公司受到⼴告主⻘睐,⼀些⼤型智能媒体也纷纷⾃建或并购专业智能⼴告技术公司,实现产业链内部化。

⼆是依托⼤型⼴告集团和营销传播集团的智能⼴告公司,以⼴东省⼴告股份有限公司收购的传漾科技、蓝⾊光标集团收购的多盟等为代表。通过收购专业智能⼴告技术公司,国内⼤型⼴告集团和营销传播集团快速提升在智能⼴告服务⽅⾯的实⼒,提升集团竞争⼒。

三是依托⼤型⼴告主的智能⼴告公司,这种类型的智能⼴告技术公司拥有⼴告主的消费者⼤数据以及企业⾃媒体⼤数据等,可以精准分析和定位⽬标消费者,开展精准营销。

四是独⽴型的智能⼴告公司,以品友互动、悠易互通、璧合科技等为代表。由于智能⼴告公司是⼀个市场进⼊壁垒相对较⾼的⾏业,因⽽独⽴型智能⼴告公司⼤多利⽤⻛险融资和股权融资等⽅式建⽴,通过资本运作提升专业技术能⼒、⼤数据挖掘与分析能⼒以及获取⼤数据流量资源,并与智能媒体和智能⼴告产业链其他公司建⽴战略联盟,从⽽提升核⼼竞争⼒。

(四)中国智能广告市场竞争渐趋激烈

为争夺客户资源和流量资源,智能⼴告公司之间竞争⽇益激烈。智能⼴告市场竞争集中在三个⽅⾯:

⼀是专业的智能⼴告技术能⼒竞争。智能⼴告技术是智能⼴告公司核⼼竞争⼒,智能⼴告公司提升专业技术能⼒主要有两种途径,即通过⾃我研发智能⼴告技术,拥有⾃主知识产权,通过机器学习和深度学习,不断完善智能⼴告技术,赢得在智能⼴告技术领域的竞争优势;通过与国外专业智能⼴告技术公司合作,提升⾏业声誉和专业能⼒。

⼆是在细分市场建⽴核⼼竞争优势。智能⼴告产业对智能技术要求⾮常⾼,智能⼴告公司可以选择在细分市场形成竞争优势,如在智能⼴告创意、智能⼴告投放、移动智能⼴告、企业智能⼴告系统定制服务等领域提供差异化服务。

三是优质智能媒体流量资源的竞争。依托⼤型智能媒体的智能⼴告公司在这⽅⾯具有竞争优势,其它类型智能⼴告公司不拥有智能媒体资源,与智能媒体建⽴战略联盟成为其发展的战略选择,如悠易互通与海信达成战略合作,开发互联⽹电视智能⼴告资源,进⽽确⽴在OTT智能⼴告代理领域的专业优势。

二、中国智能广告产业的问题审视

(一)中国智能广告产业组织问题

整体来看,中国智能⼴告产业处于成⻓阶段,智能⼴告产业组织问题不容忽视。主要表现为以下四个⽅⾯:

⼀是智能⼴告市场集中度低,品牌智能⼴告公司数量少。智能⼴告市场集中度是反映智能⼴告产业中少数⼏家智能⼴告公司经营额占整个产业的⽐重,我国智能⼴告产业市场集中度低,获得⾏业⼴泛认可的品牌智能⼴告公司数量较少,严重影响智能⼴告产业健康发展。

⼆是智能⼴告公司同质化竞争,缺少差异化竞争优势。差异化是形成智能⼴告公司核⼼竞争⼒的关键因素,我国智能⼴告公司存在同质化竞争问题,不同智能⼴告公司之间提供的服务差异性较⼩,每家公司都有⾃⼰的智能⼴告技术,但是这些智能⼴告技术的分析能⼒和精准投放效果却⽆从考证,⼴告主对智能⼴告公司存在不信任⼼理,影响其持续投放智能⼴告的信⼼。

三是智能⼴告产业⼈才匮乏,产业发展⾯临⼈才瓶颈。技术驱动下的智能⼴告产业对专业⼈才要求更⾼,需要⼤数据挖掘和分析⼈才、智能⼴告技术研发⼈才、智能⼴告内容创意⼈才、智能⼴告交易⼈才、智能⼴告经营管理⼈才等。⾼校⼴告专业教育⽆法培养适应智能⼴告产业发展需要的专⻔⼈才,⽽市场上的⼈才⼜很难兼具技术能⼒和营销能⼒。

四是智能⼴告公司重技术轻内容,内部价值链亟需完善。智能⼴告公司主要集中在技术领域,核⼼业务为智能⼴告技术服务、智能⼴告交易服务等,在智能⼴告策划与内容创意等⽅⾯亟需提升竞争⼒。

(二)中国智能广告产业结构问题

我国智能⼴告产业结构存在三⼤核⼼问题:

⼀是智能技术驱动下传统⼴告产业⾯临转型困境。以策划创意驱动和媒体资源驱动的传统⼴告公司⽆法适应当前媒介环境、营销环境和受众环境的变化,传统⼴告产业向智能⼴告产业转型成为产业发展必然趋势。通过增设智能⼴告部⻔、⾃建和并购智能⼴告公司、与智能⼴告公司建⽴战略联盟等⽅式,传统⼴告公司将策划创意优势、媒体资源优势与智能技术结合起来,为⼴告主提供包括智能⼴告服务在内的营销传播代理服务。传统⼴告产业向智能⼴告产业转型⾯临观念瓶颈、⼈才瓶颈、组织瓶颈和技术瓶颈

等。

⼆是智能技术带来⼴告市场主体结构变化及其挑战。传统⼴告市场主体结构包括⼴告主、⼴告代理公司、媒介购买公司、⼴告媒体、⼴告受众等,智能⼴告市场主体结构包括⼴告主、智能⼴告公司(智能⼴告技术公司、智能⼴告媒体公司、智能⼴告数据管理公司、智能⼴告监测公司等)、⼴告代理公司、智能⼴告交易平台、智能媒体、⼴告受众等。⼴告市场运作模式在智能技术驱动下⾯临重构,⼴告代理公司主导⼴告市场格局逐渐让位于智能⼴告公司主导。

三是智能⼴告产业价值链内部结构分化与重构问题。智能⼴告技术公司数量增⻓较快,相⽐较⽽⾔智能⼴告数据公司、智能⼴告监测公司、智能⼴告媒体公司发展相对滞后,不利于智能⼴告产业良性健康发展。

(三)中国智能广告产业生态问题

我国智能⼴告产业的⽣态问题主要表现为四个⽅⾯:

⼀是智能媒体数据孤岛问题。在数字时代,⼴告业最⼤的变化是依托⼤数据⽽不是媒体进⾏信息的交流沟通。⼤数据是未来⼴告业的核⼼与基础。智能⼴告产业发展要求数据开放与共享,从⽽精准⽤户画像。⼤型智能媒体如阿⾥巴巴、腾讯、百度、今⽇头条、凤凰⽹等还没有开放⼤数据流量资源,影响智能⼴告精准性。

⼆是智能媒体跨屏识别问题。受众媒介接触具有多屏化特点,包括PC电脑屏、平板电脑屏、⼿机屏、户外屏、互联⽹电视屏等。跨屏识别问题当前依然突出,主要原因在于⽤户尚未形成账号使⽤习惯;通信运营商、⼿机运营商和⽹络服务商与智能⼴告公司之间战略合作亟待深⼊;PC互联⽹IP地址与⼿机ID账号身份识别需要更加专业的技术和数据等。

三是智能⼴告可⻅性问题。我国智能媒体产业和智能⼴告产业⾯临流量欺诈和⼴告可⻅性低带来的⾏业声誉危机。机器流量损害⼴告主利益,影响智能⼴告产业发展。

四是智能⼴告品牌安全问题。2017年3⽉,由于⼴告主内容出现在极端内容旁边,可⼝可乐、百事可乐和沃尔玛等停⽌购买除针对特定⼈群的搜索⼴告以外的所有⾕歌⼴告服务,AT&T、Verizon和强⽣等也撤下Youtube上的⼴告。中国智能⼴告的品牌安全问题同样突出,品牌安全问题与流量资源的媒介内容环境和⼤数据分析能⼒有关,⼴告若呈现在与其品牌调性不⼀致的⽹⻚内容中必然影响品牌声誉。

(四)中国智能广告产业规制问题

由于相关法律法规和⾏业规范滞后,我国智能⼴告产业规制问题表现为三个⽅⾯:

⼀是虚假违法⼴告与违反社会伦理道德⼴告的规范问题。智能媒体环境下⼴告具有海量性、即时性和个性化等特点,这给⼴告⾏政管理部⻔增加了监管难度。互联⽹中出现⼤量虚假违法⼴告和违反社会伦理道德⼴告,与智能⼴告市场监管缺失有着密切关联。以程序化购买⼴告为例,《互联⽹⼴告管理暂⾏办法》第⼗三条规定:“通过程序化购买⼴告⽅式发布的互联⽹⼴告,⼴告需求⽅平台经营者应当清晰标明⼴告来源。”这⼀规定对于市场监督管理部⻔查处⼴告来源具有重要意义,但是由于程序化购买⼴告监管需要专业⽹络监测⼿段与识别技术,使得程序化购买⼴告监管存在相当⼤监管难度。

⼆是⼤数据流量资源的真实性与科学性问题。智能⼴告公司或通过专业技术获取互联⽹⼤数据,或通过与智能媒体、⼴告主合作获取⼤数据资源,⽤户⼤数据资源多少与优劣是衡量智能⼴告公司核⼼竞争⼒的关键性因素,这⾥涉及⼤数据真实性、⼤数据规模和⼤数据分析科学性问题。由于缺乏相关⼤数据监测机构参与,智能⼴告公司数据不规范问题突出。

三是智能⼴告技术的专业性评价问题。专业性评价不是智能⼴告公司⾃我标榜,⽽应是⾏业权威机构的专业鉴定和⼴告主对智能⼴告实效性的客观评价。

三、中国智能广告产业的创新战略

(一)中国智能广告产业组织创新

1、打造⾏业领先的品牌智能⼴告公司,提⾼智能⼴告市场集中度

依托智能媒体的智能⼴告公司,拥有⼤数据资源、⽤户资源、资⾦资源和媒体资源等优势,可以快速实现规模化扩张和形成品牌影响⼒;依托⼤型⼴告主的智能⼴告公司,拥有企业⼤数据资源和客户资源,通过内部⼤数据挖掘与利⽤、外部⼤数据开发与合作,为⼴告主提供专业代理服务;依托⼤型营销传播集团的智能⼴告公司,拥有策划创意资源和客户资源,可以利⽤其整合品牌传播能⼒形成核⼼竞争优势;独⽴型的智能⼴告公司,具有智能⼴告技术⽅⾯专业优势,可以与智能媒体、⼴告主和⼴告公司建⽴战略合作,将内部技术优势与外部媒体资源、客户资源和⼤数据资源结合起来。

2、构建差异化的智能⼴告公司竞争优势,以专业和差异赢得声誉

智能⼴告运作环节差异化:智能⼴告运作环节涉及⼤数据挖掘与分析、⼤数据管理、智能⼴告策划与创意、智能⼴告投放技术、智能⼴告媒体、智能⼴告效果评估等,智能⼴告公司可以集中于某个环节或某⼏个环节,形成在专⻔领域的竞争优势。智能⼴告代理⾏业差异化:智能⼴告代理⾏业涉及⻝品、房地产、汽⻋、化妆品及卫⽣⽤品、家⽤电器及电⼦产品、药品、信息传播/软件及信息技术服务、酒类、⾦融保险、服装服饰及珠宝⾸饰等,智能⼴告公司可以选择⼴告投放量⼤和⾼成⻓性的⾏业,提供专业代理形成差异化竞争优势。智能⼴告流量资源差异化:获取优质流量资源的能⼒决定智能⼴告公司竞争优势。

3、完善⼈才培养体系,建⽴⾼校培养、社会培训与联合培养机制

⾼校培养:在课程设置⽅⾯,建⽴智能⼴告与营销⽅⾯课程模块,如智能⼴告⼤数据挖掘与分析、智能⼴告策划与创意、智能⼴告媒介策略与程序化投放技巧、计算⼴告学等。

社会培训:可以针对智能⼴告从业⼈员,也可以针对希望进⼊智能⼴告⾏业的社会⼈员和⾼校⼴告专业学⽣。培训主办⽅或是⼴告协会组织,或是智能⼴告⾏业的领先企业。

联合培养:⾼校和业界合作培养智能⼴告专业⼈才,发挥各⾃优势,为智能⼴告⾏业培养专业⼈才。

4、完善产业链布局,强化智能⼴告公司策划创意与内容营销能⼒

智能⼴告⾏业是⼀个技术壁垒相对较⾼的领域,是以智能⼴告公司整合传统⼴告公司、数字营销公司和其他关联公司,还是智能⼴告公司被传统⼴告公司、数字营销公司和其他关联公司所整合?这是智能⼴告产业⽬前⾯临的重⼤战略选择。中国智能⼴告产业正在经历⼀场以资本并购和联合为主要特征的新⼀轮产业整合与扩张。中国智能⼴告产业通过资本并购与联合战略,完善产业链布局,在强化智能⼴告公司技术优势同时,提升其在策划创意与内容营销⽅⾯代理能⼒,是智能⼴告产业竞争⼒提升的必然要求。

(二)中国智能广告产业结构创新

1、传统⼴告产业亟需实现智能化转型,提升其智能⼴告代理能⼒

在传统⼴告公司内部增设智能⼴告部⻔,转型成本低,经营⻛险低,但专业代理能⼒较难快速提升。⼴告和营销传播集团⾃建智能⼴告公司,适⽤于⼤型⼴告与营销传播集团。并购市场上专业智能⼴告公司,投资⼤,但专业代理能⼒提升快。与智能⼴告公司建⽴战略联盟,可以降低公司经营成本,服务模式灵活。

2、⼤型⼴告主、智能媒体并购智能⼴告公司或与其建⽴战略联盟

⼤型⼴告主拥有消费者数据资源和⾃媒体⼤数据资源,并购专业智能⼴告公司或与其建⽴战略联盟,可以把⼤数据资源与智能⼴告技术结合起来。⼤型智能媒体拥有⼤数据资源和专业技术研发能⼒,或并购专业智能⼴告公司,可以快速提升其智能⼴告代理能⼒;或与智能⼴告公司建⽴战略联盟,实现智能媒体效益最⼤化。

3、⿎励⼤数据管理公司、⼤数据监测公司的发展,优化产业结构

⼤数据管理公司主要经营⼤数据挖掘与分析业务,依托⼤型智能媒体的⼤数据管理公司可以由国内⼤型智能媒体合资组建,实现⼤数据资源内部开放与共享。独⽴型⼤数据管理公司可以与中⼩型智能媒体建⽴战略合作,获取⼤数据资源。⼤数据监测公司主要经营⼤数据真实性监测与智能⼴告可⻅性和效果监测。

(三)中国智能广告产业生态优化

1、建⽴⼤数据流动与交易制度,打破数据孤岛的格局

建⽴⼤数据交易市场,可以让⼤数据在规范的市场中进⾏交易,通过制度化⼿段规范⼤数据交易中侵犯⽤户隐私权⾏为,在保障⽤户隐私、数据安全前提下推动数据聚合流动。国内⼤型智能媒体如阿⾥巴巴、腾讯、百度、今⽇头条、凤凰⽹等构建⼤数据产业战略联盟,实现⼤数据资源共享,打破数据孤岛格局。

2、提⾼账户使⽤率与构建战略联盟,增强跨屏识别能⼒

提⾼⽤户账户使⽤率,需要互联⽹企业打造完善的产业链,建⽴便捷的⽤户账户登录体验,同时提供激励性账户使⽤制度,提⾼⽤户账户使⽤率。跨屏识别涉及多个屏幕终端和设备,智能⼴告公司可以与⼿机运营商、电信运营商、⽹络运营商建⽴战略联盟,获取⽤户在不同设备上的⼤数据资源。

3、引⼊第三⽅⼤数据监测,提⾼⼴告可⻅性与实效性

⼴告主或直接,或委托代理公司与第三⽅⼤数据监测公司开展战略合作,提⾼⼴告可⻅性。⼤型互联⽹企业积极主动与⼤数据监测公司开展合作,开放“围墙花园”,治理互联⽹流量欺诈乱象,从⽽营造良好的数据环境,以实效⼴告赢得⼴告主和代理公司信任。

4、加强数字媒介⼴告刊播环境的监测,确保品牌安全

⼤型互联⽹企业加强内容监测,营造良好的数字媒介环境。阿⾥巴巴、腾讯、百度、今⽇头条、凤凰⽹等国内⼤型互联⽹企业需要主动开展内容监测,净化内容环境,为⼴告主和代理公司提供优质流量资源。互联⽹企业要做出品牌安全承诺,并实⾏品牌安全第三⽅监测强制机制。

(四)中国智能广告产业规制创新

1、完善智能⼴告监管的法律法规,优化智能⼴告监管技术⼿段

智能⼴告投放周期短、展示形式隐蔽、内容“千⼈千⾯”、⼴告数量庞⼤,现有法律法规⽆法对其进⾏有效规制,⾯临“制度失灵”困境,政府管理部⻔亟需深⼊研究智能⼴告新发展,及时出台相关法律法规。此外,市场监督管理部⻔需要加⼤对智能⼴告内容和形式监管的技术研发⼒度,通过数字化⼴告监管⼿段及时发现问题并进⾏查处。

2、发挥⾏业协会的作⽤,规范流量欺诈与数据虚假等问题

流量欺诈问题已经严重影响互联⽹产业和智能⼴告产业健康发展,⼴告协会需要采取措施予以规制。⼴告协会可以制定禁⽌流量欺诈的⾏业规范,由协会成员签署⾃律联合声明,主动接受第三⽅流量监测平台评估。⼴告协会还可以利⽤⾏业权威性,打造专业数据监测平台,发布互联⽹⾏业数据监测报告。

3、举办权威的智能算法⼤赛,开展智能⼴告公司声誉评价

⼴告协会制定科学的竞赛规则和公开、公平、公正的评选程序,⿎励⾏业内优秀智能⼴告公司积极参与。邀请⼤型⼴告主和互联⽹企业,搭建智能⼴告公司、互联⽹企业和⼴告主合作平台。⼴告协会或第三⽅评价机构还可以组织年度智能⼴告公司声誉排名,建⽴智能⼴告公司年经营额、新获得客户数量和代理费⽤、⼴告技术专利、⼴告客户评价、同⾏评价等综合指标,推介优秀智能⼴告公司。

廖秉宜,武汉大学新闻与传播学院广告学系副教授,武汉大学珞珈青年学者,主要从事广告与媒介经济、数字营销与品牌传播、企业声誉与国家形象研究。主要著作:《广告产业经济学理论与实践研究》《自主与创新:中国广告产业发展研究》《中国广告监管制度研究》《广告经营与管理》《广播电视广告艺术》等。